主页 > 苹果怎么下载imtoken > 区块链技术将成为金融业的重要风口,技术驱动的革命或将重现

区块链技术将成为金融业的重要风口,技术驱动的革命或将重现

金融业的发展一直与科技的进步息息相关。金融的核心是对信息的准确把握,因此信息技术的进步一直是推动金融运作的最强大动力。近两年来,中国蓬勃发展的互联网金融行业利用互联网技术解决了借款人和债权人之间的信息不对称问题,受到了投资者的追捧。在大数据时代日益成为金融行业不可或缺的工具之后,区块链技术进入了众多从业者的关注。这一核心体现在“开放分布式账本”技术上,被视为大数据的高级应用,将对解决信任、支付、结算、估值等核心金融问题产生巨大影响。

区块链是指借助数学算法,以去中心化、去信任的方式,共同生成一系列有序数据块,并构成可靠数据库的技术。在金融领域,区块链的定义比较简单,指的是去中心化的分布式公共账本系统。分布式账本不同于现在的中心化账本,现在的金融行业多采用中心化的账本系统,这意味着需要一个中心、一个权威机构来记录和更新每个人的账户信息。该账户不仅限于支付和结算,还包括所有信息的记录、更新和对账。

区块链技术在金融行业的典型应用是支付结算。由于解决了不同实体之间的信任问题,基于区块链技术的支付系统呈现出与传统支付系统完全不同的格局。

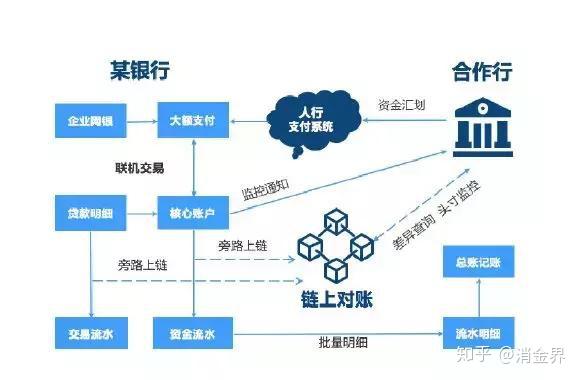

现有银行支付业务的数据交互为:当银行A客户通过网店、网银或手机进行跨行转账交易时,信息传输至总部数据中心,完成信息登记和资金划转,并将客户的资金、账户等信息存储在基于信托的A银行核心系统服务器中。从A银行的角度来看,这是典型的总行中心化模式,A银行核心系统的服务器就是中心节点。同理,A银行客户跨行向B银行转账时,需要经过A银行核心系统——央行系统——B银行核心系统的信息传递路径。过程中,中央银行成为交易的中心。现有或传统支付结算系统的主要中心是中央银行。子中心就是银行,终端客户通过这些子中心间接接入中央银行。

现有的银行账簿系统是中心化的,即每个人都需要一个集中的、权威的、高效的信息交换中心来完成自己的信息交换和处理,否则账簿信息很可能是混乱和错误的,甚至篡改。简单来说,商业信用甚至金融信用都是建立在中央权威之上的。

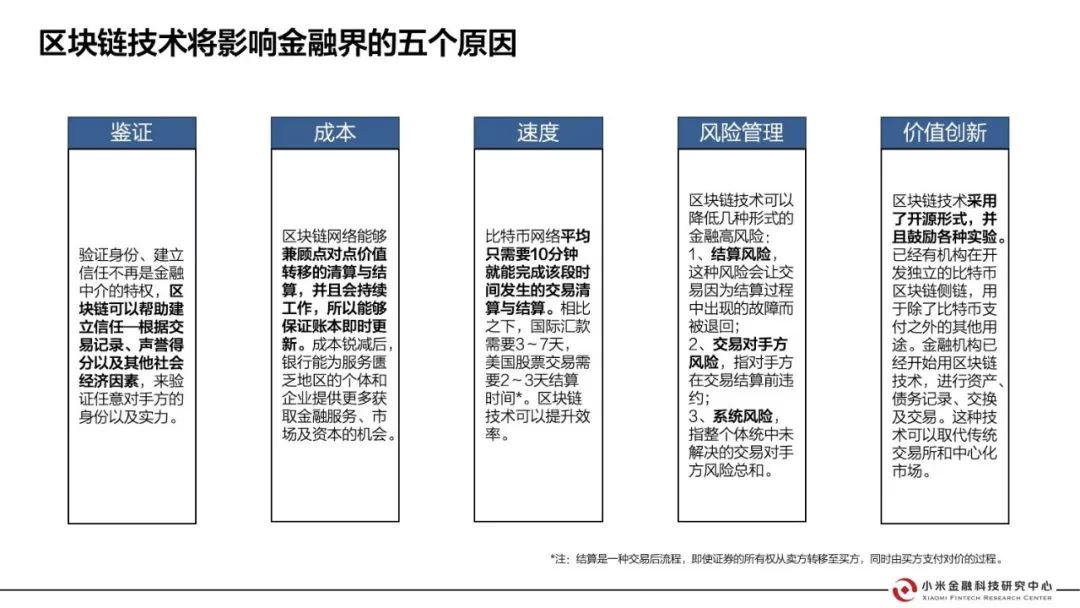

但在区块链技术下比特币之后再一个金融风口,中心是不存在的,整个支付系统呈现出四个特点:一是去中心化。没有中央核心系统,没有中央支付清算机构,节点之间直接进行信息交换,任何一个节点的故障(系统升级或监管)都不会影响整个网络的运行。这是一个典型的 P2P 网络(Peer to Peer network)。二是信任算法化。不同于传统的基于政府信用或强制性法律法规的信任模型,它依靠开源算法使系统运行规模公开透明。在这种模式下,各个节点之间的数据交换不需要相互信任,可以匿名。同时,每笔交易都会被真实记录,防止数据被控制和篡改比特币之后再一个金融风口,有效避免违反信任主体。三是集体维修。支撑金融系统的交易需要巨大的计算能力。从区块链本身来看,单机的算力可能不高,但是通过分布式点对点的方式,算力得到了很大的提升。第四,数据库安全性比较高。单个节点可能被暴力修改,但由于交易数据分布在全国各个节点,单个节点的数据修改并不能被全网认可。理论上,只要不控制整个系统50%以上的算力,数据就无法被篡改。参与系统的节点越多,计算能力越强,数据安全性越高。

基于区块链技术生成的数字货币也可以赋予货币特定的属性。比如未来专门拨给农民的钱不能被其他群体挪用,或者央行拨给的振兴实体经济的钱不能投资股市或者房地产市场,可以通过以下方式实现通过技术手段赋予货币属性,大大提高资金使用效率。

从理论上讲,区块链可以大大降低互信的成本,互信的成本不是基于法律合同,而是基于不受个体变化影响的算法。

业界普遍将比特币视为全球首个区块链技术应用。目前,越来越多的国家引入比特币作为支付手段。比特币有望成为继黄金和美元之后的第三大全球支付方式。

除了支付领域,金融行业也在审计、数字资产、信用体系建设等方面对区块链技术进行了一些探索。例如,德勤利用区块链技术中信息部门的可追溯性和不易篡改的特性,构建了Rubix基础平台。通过与核心客户的sap、oracle等数据库对接,自动获取并记录客户财务信息,防止财务报表被篡改或篡改。也有专家提出,可以将房地产等实物资产以电子权证的形式存储在区块链上,从而开展全球金融信用服务。

由于区块链的“去中心化”性质,有人认为这会与金融业的强监管相冲突。对此,我认为区块链技术“不可篡改、不可伪造、公开透明”的特性更有利于监管。因为监管者通过从技术系统顶层获取信息,可以提前获取市场动态,减少监管滞后,让监管更加简单高效。

由于区块链技术的巨大前景,目前一大批国际先进金融机构,包括摩根大通、西班牙BBVA、高盛、瑞银、桑坦德银行等,要么通过自己的创新实验室,产品孵化器,或通过股权投资的方式,进行了区块链探索实验和技术储备。例如,花旗银行通过其创新实验室创新了一种名为“citicoin”的加密货币,并开发了3条区块链。

西班牙 BBVA 于 2015 年 1 月通过其子公司通过股权风险投资参与 Coinbase 融资; 7月,BBVA宣布将基于区块链技术构建完全去中心化的金融体系。

瑞银于2014年在伦敦成立了区块链金融研发实验室,重点探索区块链在支付、电子货币和结算模型中的应用前景。

西班牙桑坦德银行于 2015 年 6 月通过金融科技投资基金 Inno Ventures 进行了区块链实验,研究如何将区块链技术应用于传统银行业。到目前为止,已经发现了 20-25 个场景。并且相信该技术每年可以节省200亿美元的国际交易结算成本。

此外,澳大利亚联邦银行、澳大利亚西太平洋银行、荷兰银行、荷兰安智银行、荷兰合作银行、星展银行等多家银行都开展了区块链技术的应用探索。

区块链技术在中国起步并不晚。目前,很多初创公司都在从事这一领域的工作。加强区块链技术的研究和应用,将缩短我国金融业管理水平与国际先进水平的差距。好机会。

与任何新技术一样,区块链技术给行业带来的不仅是便利和机遇,同时也带来了一些挑战。例如,其去中心化、可追溯性和匿名性的特点给金融监管技术和模式带来了新的挑战。在区块链技术下,由于没有中心系统,很难锁定客户的多个匿名账户。除非掌握了秘钥,否则很难了解资金的去向。这很可能被犯罪分子利用,导致洗钱、欺诈和逃税。以及一系列新的监管问题。

此外,在世界很多地方,居民仍然习惯于使用现金和银行卡,或者信任有实体分支机构的商业银行,将自己的交易信息甚至资产上传到纯粹基于加密算法的网络区块链上。 . ,心里会有一个长期的接受过程。