主页 > imtoken钱包最新下载 > 这个矿机卖家不能讲道理

这个矿机卖家不能讲道理

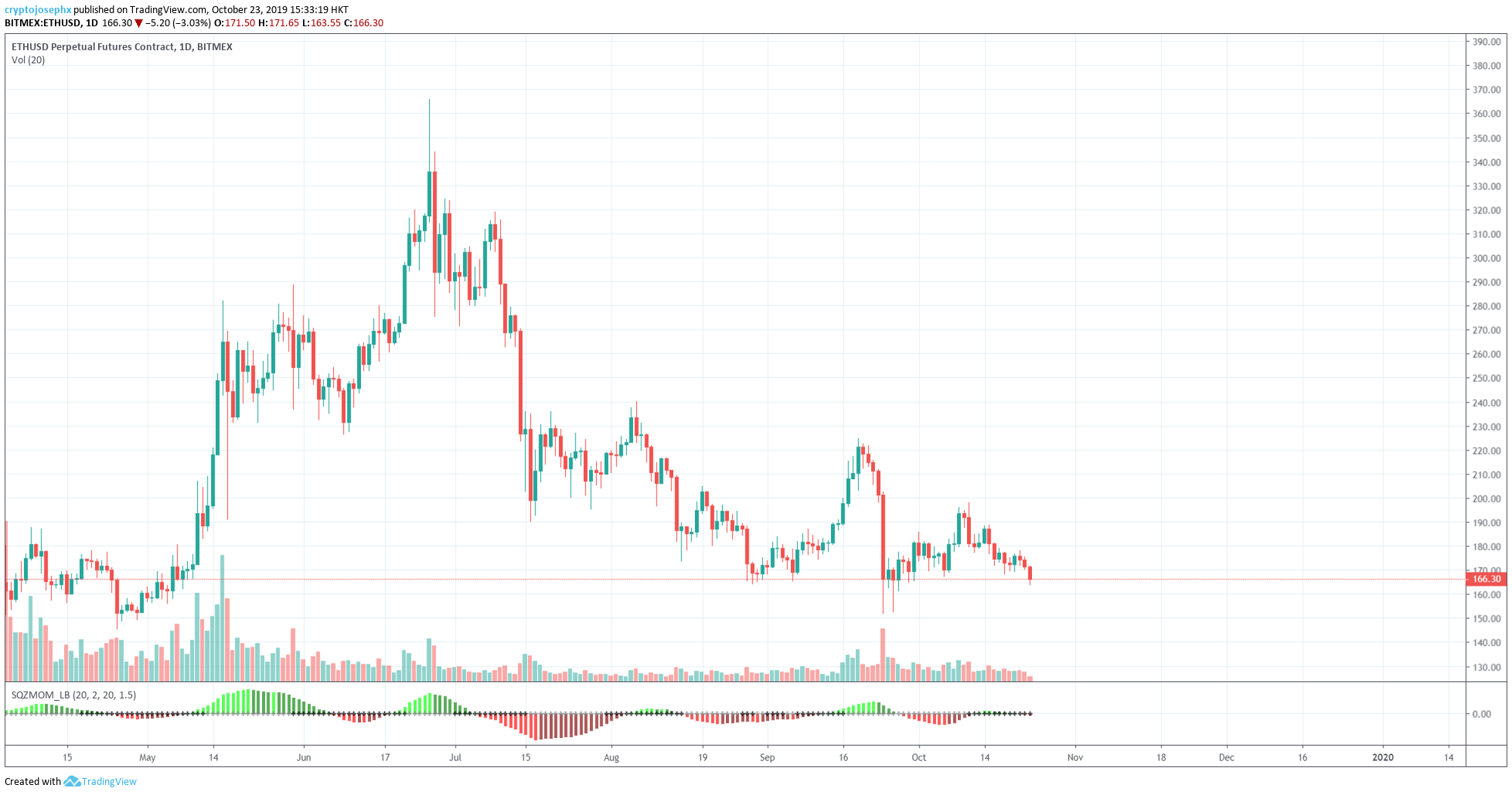

2019 年 11 月 5 日(东部时间),嘉楠耘智再次更新招股说明书。由于F-1表格的“最大筹款金额”一栏不能留空,嘉楠耘智填写了4亿美元。实际筹集的金额可能低于这个数字。比如36氪填了1亿美元,最后筹集不到2500万美元。

嘉楠耘智是全球第二大矿机供应商,坚持纯技术路线。矿机出货量排名第一的比特大陆正在走“科技、工业、贸易”的道路。它不仅卖矿机,还挖矿,经营矿池,还囤币炒币。赢得迦南创意奖。

比特大陆在“分叉战”中伤及元气比特币矿机进口关税,陷入严重内讧。 “一号矿机”的桂冠大概率会被迦南夺走。迦南云智采用AB股权结构,创始人张南庚持有74%的投票权,可有效防止“官斗”。

一击必杀

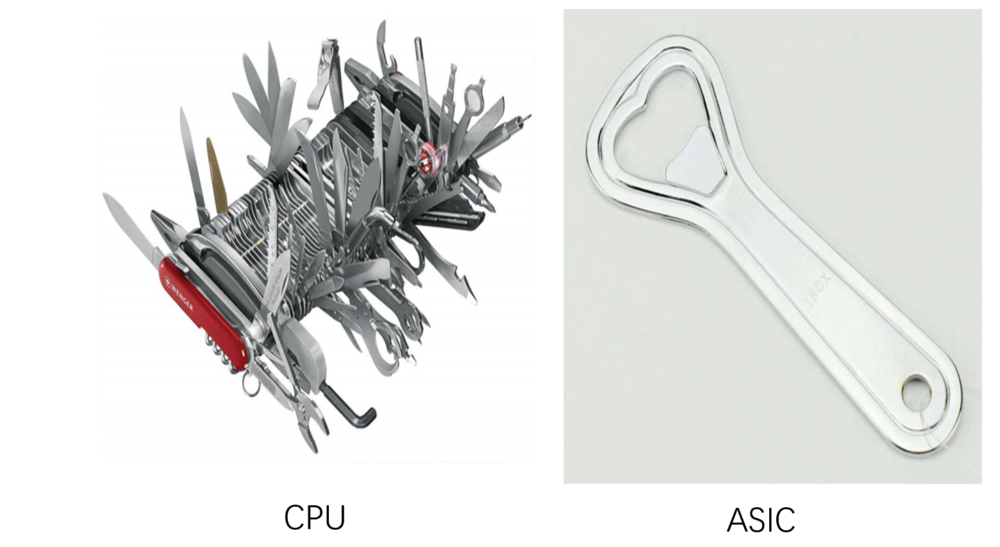

在迦南发布ASIC区块链计算设备之前,矿工已经经历了CPU、FPGA、GPU三代。

比特币诞生之初,“多肉少狼”,对算力的要求极低。人们自然而然地用PC来“挖矿”,而计算能力来自CPU(中央处理器)。

“挖矿”包含很多并行计算,GPU(图形处理单元)具有高吞吐和高并行处理能力,“挖矿”效率比CPU高几个数量级。 GPU矿工出现后,CPU迅速退出舞台。

GPU 也只是一个客串,因为它是为图形处理而设计的,而且内置的很多硬件对于“挖矿”毫无用处,而且非常耗电。 FPGA(Field Programmable Gate Array)的活跃期与GPU类似。随着ASIC的出现,两者相继退出舞台。

ASIC(application-specific集成电路)是针对特定需求专门定制的芯片,如专用音频处理芯片、视频处理芯片、专用AI芯片等。

CPU具有强大的综合处理能力,是能够满足各种复杂需求的全能型。 ASIC 是为一个目的而设计的,不能做任何其他事情。

CPU 就像一把瑞士军刀,而 ASIC 就像一个简单的开瓶器。瑞士军刀功能强大,但价格昂贵、沉重且复杂。如果只用来开啤酒,效率远不如开瓶器。

随着“挖矿”所需的算力越来越高,电费成为最大的成本。低功耗ASIC矿机成为绝对主流,“矿场”必须选在电价超低的地区。

根据目前比特币的流通价格及其对算力的要求,即使使用ASIC矿机,如果电价高于0.2元/kWh,也将无利可图。电价这么低的地方是经济不发达地区。风能、太阳能或水电资源丰富,当地用电量接近于零,发电也因各种原因不能顺利“上网”,挖矿也算“垃圾利用”。

嘉楠耘智于2013年4月在北京注册。2012年9月,在公司成立之前,发布了全球首款ASIC区块链计算设备(采用110nm芯片)“阿瓦隆”,并以9300的价格开始预售元每单位。所谓的预售其实就是产品众筹,而且条款很奇怪,比如研发未必成功,成功未必量产,量产未必出货……

Avallon 2013 年 4 月开始出货,由于挖矿效率比 GPU 矿机高数百倍,一度一发不可收拾,价格被炒到了 20 万以上。

阿瓦隆矿机的问世,标志着区块链行业进入了ASIC时代,也意味着中国企业在区块链底层技术自主创新方面走在了世界前列。

未来五年,嘉楠耘智研发并量产28nm和16nm芯片,成为区块链重复计算领域的佼佼者。

2018年8月,嘉楠耘智在比特大陆之前发布了全球首款7nm ASIC芯片和基于该芯片的矿机——Avalon 9(Avalon 9).7nm)。该芯片实现了业界最高的计算能力密度比特币矿机进口关税,这意味着更低的成本和更低的功耗。

据悉,采用7nm芯片的Avalon A9最高可达到20TH/s的计算能力。主流产品大多采用16nm工艺,算力在15TH/s以内。比如比特大陆的蚂蚁S9i的算力是14TH/s。

2017年、2018年和2019年前三季度,嘉楠耘智已量产超过1.5亿多颗ASIC芯片。

为什么急于上市

上市意味着与投资者分享利润以换取融资。根据 Peck 的啄序理论,内生融资(即经营活动产生的现金流)是首选的融资方式,而股权融资是“最昂贵”和“最差”的融资方式,排名垫底。

顶级矿机玩家已经赚到了自己的第一桶金,按理说,没有必要为上市募集资金,将相当一部分收益分享给投资者。实际情况是,排名第一的比特大陆、迦南云智和亿邦国际都被列为“积极分子”,屡败屡战。

以迦南为例。 2018年5月新三板及香港主板申请均失败。在美国提交招股说明书是第四次尝试。

矿机厂商热衷上市的根本原因在于,他们清楚地意识到“青春”吃“饭”的时间不会太长,所以要早早为转型做准备。

首先,比特币价格波动较大,与矿机、矿池、交易平台密切相关的业务“靠天吃饭”,缺乏安全感。 2017年底,比特币价格接近2万美元,一年后跌破4000美元。矿机价格随比特币被动波动,但“币热时矿机价格跟不上,币价下跌时矿机卖不出去”。俗话说“君子不在低端”,矿机是加密数字货币生态系统中的“硬核”,但在价值上却处于最不利的“低端”位置链。

其次,比特币总量设计有上限,每4年减产一半,挖矿成本必然增加。如果比特币在 2020 年再次达到 2 万美元,那么挖矿成本将比 2017 年高出数倍。如果这样下去,挖矿最终将无利可图,矿机和矿池的业务将难以为继。 “后挖矿”时代的主流是炒币,而不是“挖矿”。

最后,不管怎样,比特币的本质是一个游戏。长期玩网络游戏的前提之一是新老玩家之间的平衡。如果新玩家只有压在地上、在地上摩擦的“打法”,完全无法反击。会失去充能热气。没有新玩家的支持,生态会逐渐“枯萎”,老玩家也会失去兴趣。最终,这个游戏被新老玩家都抛弃了。

比特币老玩家往往持有数万或数十万的库存,成本仅为几美分。无论是新玩家努力挖矿,还是花几万块钱买币,都不如老玩家。 Balance可以说,它基本上是一个通向真钱和法币的老玩家的桥梁。唯一的希望就是有“新人”来扛桥。

挖矿和货币投机毕竟是一场游戏和一个梦想。内地和港交所对矿机制造商说不,根本原因是他们没有认识到自己的业务的可持续性。

那一天,矿机厂商的技术积累会一文不值吗?当然不是。

首先,在ASIC芯片领域,中国企业有机会“弯道超车”。同样的芯片,ASIC和CPU的设计难度不在一个档次。嘉楠耘智是国内第一家能够设计和量产7nm ASIC芯片的厂商。但距离设计和量产 7nm CPU 还很遥远。目前国内真正能做到的只有华为,但华为每年的研发支出超过1000亿(2018年为1015亿)。

其次,ASIC芯片的应用前景无限广阔。未来所有的家电,甚至是本山大叔所说的“家电”——手电筒,都可以配芯片,但必须是ASIC芯片,不能配CPU。

最后,区块链技术是继蒸汽机、电力、信息和互联网技术之后最有可能引发颠覆性革命的核心技术(麦肯锡观点)。区块链的核心机制是“去中心化”。要实现这个概念,提供计算能力的节点必须是“盈利的”。作为区块链分布式计算的奖励机制,虚拟货币是不可或缺的一部分。响。

迦南云智等ASIC芯片研发机构,将高性能、低功耗做到极致,在区块链、物联网、人工智能等领域大有可为。例如,顶级汽车制造商会烧钱组建F1车队。目的是逐步将发动机、变速器和底盘技术应用于量产车型。

ASIC芯片领域早已开花结果,就连格力的“董阿姨”也想研发芯片。格力肯定是在做空调专用芯片,理论上是可行的。但性能和功耗绝对不如参加“F1方程式”比赛N年的矿机厂。

以上都是可能性,转型后的矿机厂商要吃掉“万物皆有芯片”的大蛋糕,肯定会费一番功夫。利用矿机和矿池业务还能赚钱谋求上市,打通持续融资渠道是非常重要的一步。

如果美国资本市场能容纳迦南,那么比特大陆和亿邦国际来到纳斯达克就不会遥不可及了。

常识是不可能的

2017年,迦南云智矿机销售收入13.3亿。全年仅售出一台A7,出货29.5万台,均价4424元/台。

2018年矿机销售收入26.99亿。 A7、A8、A9三款共出货55.9万台,均价4826元/台。

2019年前三季度,矿机销售收入9.45亿。 A8、A9、A10三款出货41万台(同比下降10%),均价2302元/台,同比下降5< @6.8%。

矿机出货量和价格走势与比特币正相关,但在比特币开始上涨后需要两三个季度,矿机才会跟上。而比特币一下跌,矿机价格立马“跳水”。

2019年前三季度,嘉楠耘智出货量最高的依然是采用16nm工艺的A8系列,达到26.6万台。最先进的A10系列能耗比仅为A8的一半,平均售价为7556元/台,而A8系列仅为1206元/台。

用户不愿为最新产品买单,表明他们对比特币价格走势仍有疑虑。

由于价格偏高,2019年前三季度A10系列实现销售收入4.27亿,占总收入的45.9%。

A10系列价格高,但出货量少,而主力机型A8系列均价从2018年的4842元/台下降到1206元/台,导致出货量锐减整体平均销售价格,2018年4826元/台,2019年前三季度2303元/台。

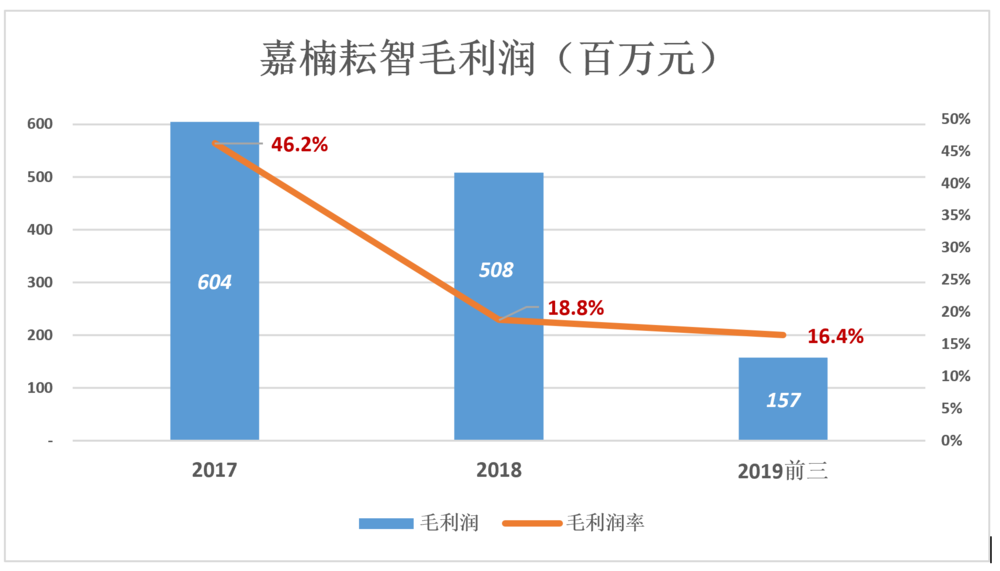

2017年,嘉楠耘智毛利6.4亿,毛利率46.2%; 2018年好日子结束,毛利率仅为18.8%;有趣的是,2019年前三季度,售价下跌了一半以上,毛利率仅下降了2.4个百分点。单台机器的成本下降是惊人的。看来供应商“共克时艰”,可见嘉楠耘智对上游的议价能力。

嘉楠耘智的三项费用特点是一低两高:市场费用低,2019年前三季度为1420万元;管理费用,研发费用分别为2.9亿和1.5亿。

2019年前三季度股权激励成本高达2.25亿,而2018年同期为1420万。剔除股权激励成本,公司经营亏损2019 年前三季度为 1380 万。

坦白说,其他公司的营收、毛利、营业利润如果是这样的规模和趋势,基本不值得关注。但是,矿机公司是例外。一是比特币可能会出现多轮“大行情”,矿机市场将迎来“井喷”;二是矿机企业在ASIC芯片领域积累的经验,或有规模变现的机会。

想看本文作者东地对中国最受瞩目的新经济公司的犀利剖析吗?

点击下图订阅 Eastland 最新专栏《收益真相》第二季。

在本季度的专栏中,伊斯特兰聚焦2018年IPO,带你了解20家新经济公司,帮助你在二级市场发现公司价值并做出可靠的投资决策,学会正确判断一家公司。 Eastland每周分析美团、蔚来、拼多多、小米、同程艺龙、趣头条等公司的最新财报,至今已发表文章20篇。

点击下图订阅《财报真相》第二季!或即刻加入虎嗅Pro会员,今日限时优惠188元,700元入手,尽享付费内容。